L’assurance-vie a la cote auprès des Français·es. Avec 2 000 milliards d’euros d’encours en 2025, l’équivalent du PIB de l’Espagne, c’est la star des placements d’épargne. Elle a l’avantage d’être relativement sûre et disponible, et de permettre de préparer tout projet de vie : achat d’une maison, reconversion professionnelle, retraite, etc. Mais cette enveloppe d’investissements peut recouper une foule de produits différents, comme le détaillent bien Maëlle Caravaca et Julien Benayoun dans leur livre S’enrichir sans se trahir (Alisio, 2025).

D’un côté, les «fonds euro», qui représentent environ 60% de l’argent déposé dans les assurances-vie, sont garantis en capital – vous ne risquez pas de perdre de l’argent. De l’autre, les unités de compte, 40% de l’argent placé, sont des catalogues de fonds d’investissement avec une ribambelle de titres d’actions (des parts dans des entreprises) et d’obligations (des prêts à des entreprises) cotées d’entreprises dont la valeur fluctue selon le marché. En dix ans, l’argent déposé dans ces unités de compte a doublé. Un succès qui cache aussi un soutien massif aux énergies fossiles (charbon, pétrole ou gaz).

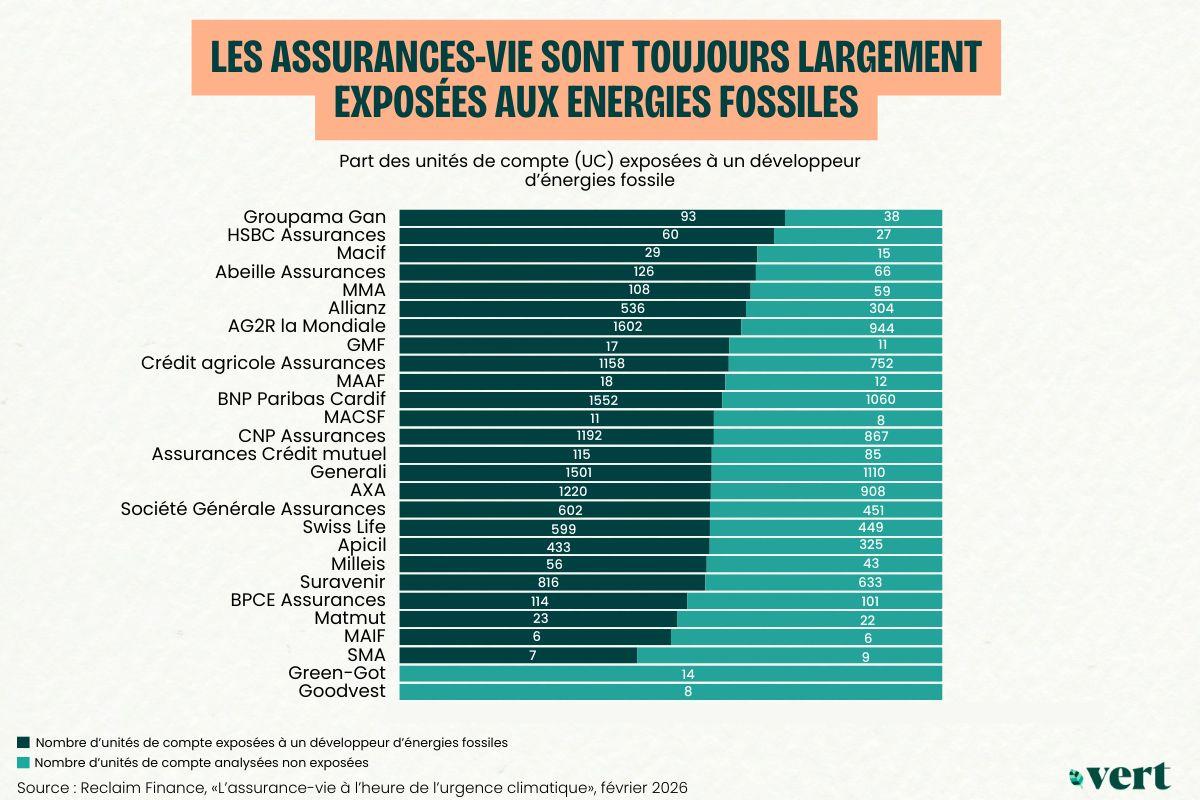

Soutien aux activités polluantes

Dans un rapport publié jeudi 5 février, l’ONG Reclaim finance montre que 4 700 des 7 500 fonds analysés dans les unités de compte d’assurance-vie – soit 62% d’entre eux – sont exposés aux énergies fossiles. Et 25 des 27 assureurs-vie et courtiers étudiés sont concernés. Plus précisément, 15% des unités de compte soutiennent le développement du charbon, 61% celui du pétrole et/ou du gaz. Le géant français TotalEnergies apparaît par exemple dans un catalogue de titres sur cinq.

Cet article est en accès libre.

C’est un engagement fort de notre équipe, pour permettre à tout le monde de s’informer gratuitement sur l’urgence écologique et de faire des choix éclairés. Si vous le pouvez, faites un don pour soutenir notre travail dans la durée et garantir notre indépendance.

Côté mauvais élèves, les sociétés de gestion Amundi (groupe Crédit Agricole) et BlackRock ont peu d’engagements climatiques et «gèrent le plus de fonds exposés à des développeurs d’énergies fossiles», note le rapport. Or, surprise, on lit aussi que «de nombreux assureurs-vie engagés [dans] l’atteinte des objectifs de l’Accord de Paris continuent à réaliser de nouveaux investissements dans des entreprises développant de nouveaux projets d’énergies fossiles», via ces sociétés de gestion. On retrouve dans cette catégorie Crédit Agricole Assurances, AXA, Allianz et les assureurs du groupe Covéa (GMF, MAAF, MMA).

«Même quand ils ont des engagements climatiques, les assureurs-vie considèrent souvent que les unités de compte n’en font pas partie. Ils le justifient en disant qu’ils répondent à la demande des épargnants ou qu’ils ne sont qu’un intermédiaire entre épargnants et sociétés de gestion», déplore Ariel Le Bourdonnec, chargé de campagne assurance chez Reclaim et auteur de l’étude. C’est le cas de l’ensemble des assureurs classiques, à l’exception notable des nouveaux courtiers en assurance Green-Got et Goodvest.

Dans le détail, certains agissent déjà sur leur offre : la MAIF, SMAVie et la Macif n’ont plus d’unités de compte exposées à des entreprises de charbon thermique. Responsable Expertises investissements et finance durable à la MAIF, Karine Leymarie explique que l’assureur «sélectionne ses partenaires de gestion pour qu’ils aient une politique de sortie du charbon en cohérence avec les recommandations de l’agence internationale de l’énergie». Cependant, pour elle, «nous finançons le monde réel, et l’économie réelle est loin d’être parfaite. L’important est de mener ce dialogue avec les sociétés de gestion.»

Pétrole, leur idole

Le gros morceau reste l’exposition au pétrole et au gaz. Indirectement, 60% des catalogues proposés aux épargnant·es soutiennent des entreprises qui développent l’exploration et la production de pétrole et de gaz (upstream) ou leur transport et stockage (midstream). Dans cette catégorie, HSBC Assurances, Groupama Gan et Abeille Assurances tiennent le haut du podium noir. Mais aussi la Macif, pour le développement de projets de transport et de stockage.

Même les fonds «durables», «verts» ou «responsables» ne permettent pas de garantir une absence totale d’exposition aux énergies fossiles. Reclaim finance le montre : sur les 1 367 fonds dont les noms évoquent le développement durable que l’association a analysés, près de la moitié (47%) contiennent des majors fossiles. C’est encore pire avec le terme «transition» : 78% soutiennent indirectement le charbon, le pétrole ou le gaz. Un bel exemple de greenwashing !

Or, l’Autorité de contrôle prudentiel et de résolution (ACPR), qui régule le secteur bancaire et de l’assurance, rappelle que «les actifs associés aux unités de compte sont intégrés dans l’objectif d’alignement [avec l’Accord de Paris, NDLR] et de suivi». Selon le régulateur, les unités de compte doivent bien entrer dans le périmètre des engagements climatiques. Pour respecter l’Accord de Paris et rester sous le seuil de 2°C de réchauffement mondial – et si possible 1,5°C – à la fin du siècle (par rapport à 1850), la finance joue un rôle clé. Celle-ci doit désinvestir l’argent des secteurs polluants vers des activités respectueuses de l’environnement.

«Nous demandons aux assureurs d’arrêter tout nouveau référencement des fonds exposés à des entreprises qui développent de nouveaux projets de charbon, pétrole et gaz», plaide Ariel Le Bourdonnec, de Reclaim finance. Sur ce front, c’est BPCE Assurances qui ouvre la voie : si plus de la moitié de ses unités de compte sont exposées aux fossiles, son engagement à ne plus référencer de nouveaux fonds carbonés fixe une trajectoire.

Deux nouveaux acteurs exigeants

Les courtiers en assurance Green-Got et Goodvest sont les seuls acteurs à proposer des assurances-vie sans soutien, direct ou indirect, aux énergies fossiles, selon Reclaim finance. Une promesse qui vient avec une méthodologie et un cahier des charges exigeants.

«On récupère les inventaires des fonds auprès des sociétés de gestion et on analyse, ligne par ligne, leur composition réelle», explique Joseph Chouheifaty, fondateur de Goodvest, qui gère 260 millions d’encours et 20 000 contrats actifs. Exit les secteurs les plus problématiques comme les fossiles, mais aussi l’armement ou les divertissements pour adultes. À cette étude s’ajoutent l’analyse de l’empreinte carbone des titres, en partenariat avec le cabinet Carbon4Finance, et une analyse de l’impact sur la biodiversité. «On se base sur une moyenne d’abondance des espèces animales et végétales sur une surface, détaille-t-il. On regarde à quel point les entreprises concernées affectent la biodiversité par rapport à une moyenne du secteur.» Une méthodologie stricte et un effort de transparence que l’on retrouve aussi chez Green-Got, qui dit investir «dans les champions de demain qui construiront l’économie des prochaines décennies».

Mieux sélectionner les sociétés de gestion et identifier les développeurs d’énergies fossiles présents dans les fonds de leur offre : deux recommandations dressées par Reclaim finance. L’association enjoint aussi aux pouvoirs publics de créer un «écoscore» pour les produits financiers, à l’heure où 76% des épargnant·es considèrent important l’impact des placements responsables sur l’environnement.