La banque verte est pas mûre ? Saviez-vous que votre argent participait probablement à financer le dérèglement du climat ? Le secteur bancaire porte une énorme responsabilité dans la crise climatique puisqu’il permet de subventionner les énergies fossiles et tout un tas d’autres activités polluantes. D’après l’édition 2022 du rapport Banking on climate chaos, réalisé par plusieurs ONG, plus de 350 milliards de dollars (343Mds€) ont été alloués aux énergies fossiles (charbon, pétrole et gaz) par les grandes banques françaises depuis l’Accord de Paris. Signé en 2015, ce dernier vise à maintenir le réchauffement climatique bien en-dessous de 2°C en 2100 par rapport au niveau préindustriel et, si possible, sous 1,5°C.

Pour limiter l’impact écologique de la finance, plusieurs «néobanques» vertes ou «écobanques» se sont développées ces dernières années. Celles-ci promettent de ne plus soutenir le développement des fossiles, voire de financer des projets qui participent à la décarbonation de l’économie.

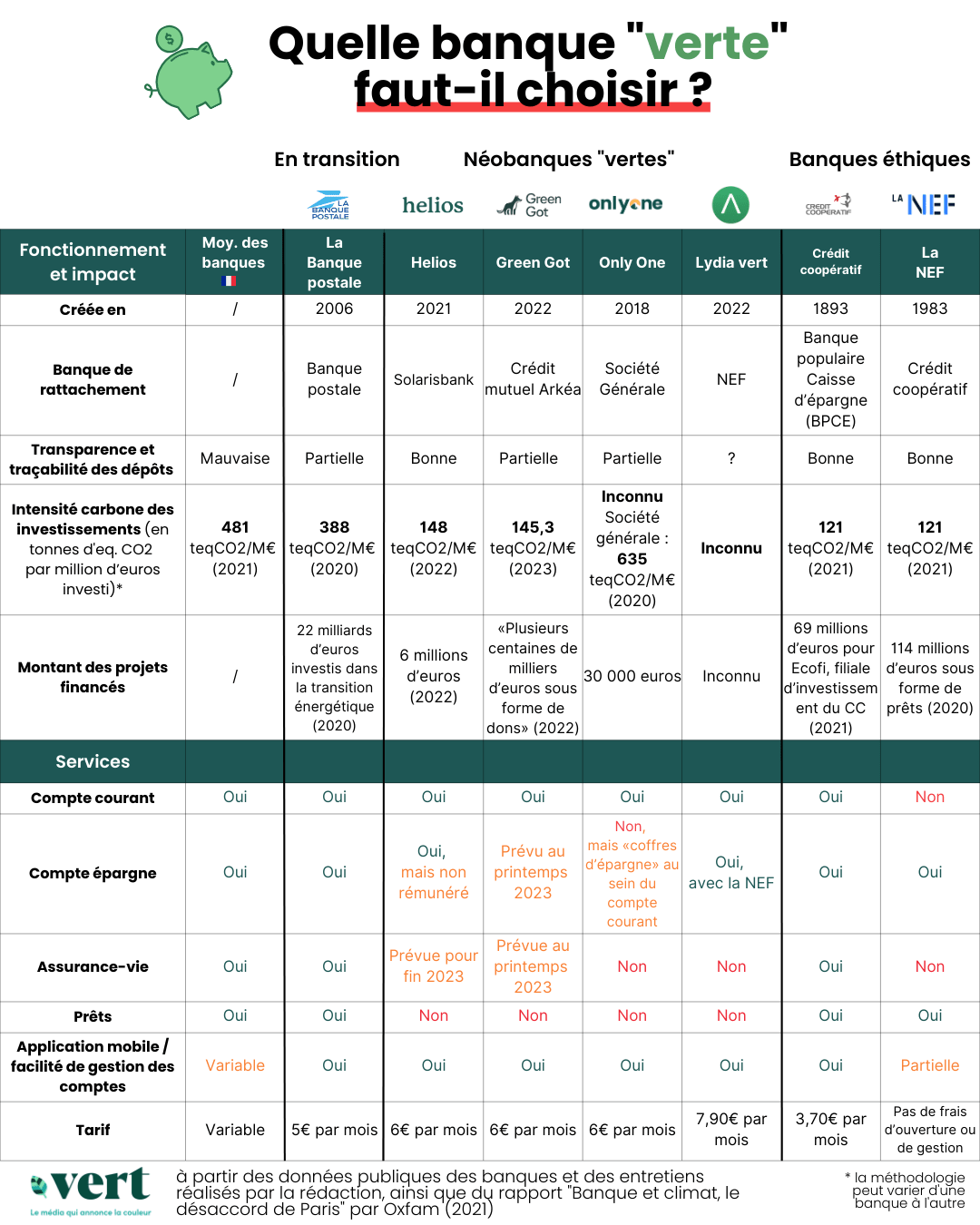

Qu’est-ce qu’une néobanque ?

Les néobanques sont des entreprises qui proposent des services bancaires accessibles en ligne ou via des applications. Ces services sont souvent simplifiés et moins chers que ceux proposés par les établissements bancaires, mais ils sont aussi plus limités. L’usage du terme «néobanque» est un abus de langage, puisque ces entreprises ne disposent pas de l’agrément d’établissement bancaire, qui leur permet de proposer à leurs client·es de contracter un crédit. Pour cette raison, les néobanques offrent une interface et des services de paiement pour les usager·es, mais cantonnent leurs fonds dans des banques traditionnelles à qui elles sont affiliées.

Comment fonctionnent les écobanques ?

«Ensemble, dépolluons la banque», «Changer de banque pour changer le monde», «Épargnez votre argent, épargnez la planète» : à coup de slogans bien léchés, toutes les néobanques vertes promettent de s’abstenir de financer les énergies fossiles et les autres secteurs très polluants.

Néanmoins, deux catégories d’écobanques se distinguent. La première utilise les frais d’interchange – les commissions facturées aux commerçant·es lors d’un paiement en carte bancaire (0,2% du montant) – pour financer des projets environnementaux. Fondatrice de Green Got, Maud Caillaux revendique «plusieurs centaines de milliers d’euros financés sous forme de dons» dans ce type de projets. En 2022, ces dons ont représenté 2 550 tonnes de CO2 équivalent (tCO2eq) évitées (pdf), soit l’équivalent des émissions de 255 Français·es en un an, et 4 210 tonnes de CO2eq stockées. Par ailleurs, Green Got évalue l’impact des investissements d’Arkéa, auquel elle est adossée, «à 160-170 tonnes» de CO2 équivalent par million d’euros investi (tCO2eq), soit trois fois moins que la moyenne des banques françaises, mais précise que le rapport confié à un cabinet externe «n’est pas finalisé».

Cet article est en accès libre.

C’est un engagement fort de notre équipe, pour permettre à tout le monde de s’informer gratuitement sur l’urgence écologique et de faire des choix éclairés. Si vous le pouvez, faites un don pour soutenir notre travail dans la durée et garantir notre indépendance.

Utiliser les commissions de carte bancaire, c’est aussi la solution trouvée par la néobanque OnlyOne, adossée à la Société Générale. En 2022, elle a financé «environ 30 000€» de projets. Son fondateur, Kamel Naït Outaleb, avance qu’il est «impossible d’évaluer l’impact carbone des dépôts» et souligne qu’OnlyOne n’investit pas l’argent de ses client·es. Toutefois, les investissements de la Société générale ont le pire impact carbone des banques françaises avec 635 tCO2eq par million investi. «Notre proposition de valeur ne réside pas dans le «fléchage» de l’argent mais dans ce qu’on a construit comme outil pour monitorer l’impact carbone de notre consommation, grâce à notre eco coach qui estime l’empreinte carbone des dépenses et propose des actions et des alternatives», plaide Kamel Naït Outaleb. L’application permet en effet à chacun·e de connaître l’empreinte carbone de ses achats et de s’engager dans la réduction des émissions de gaz à effet de serre liées à son mode de vie.

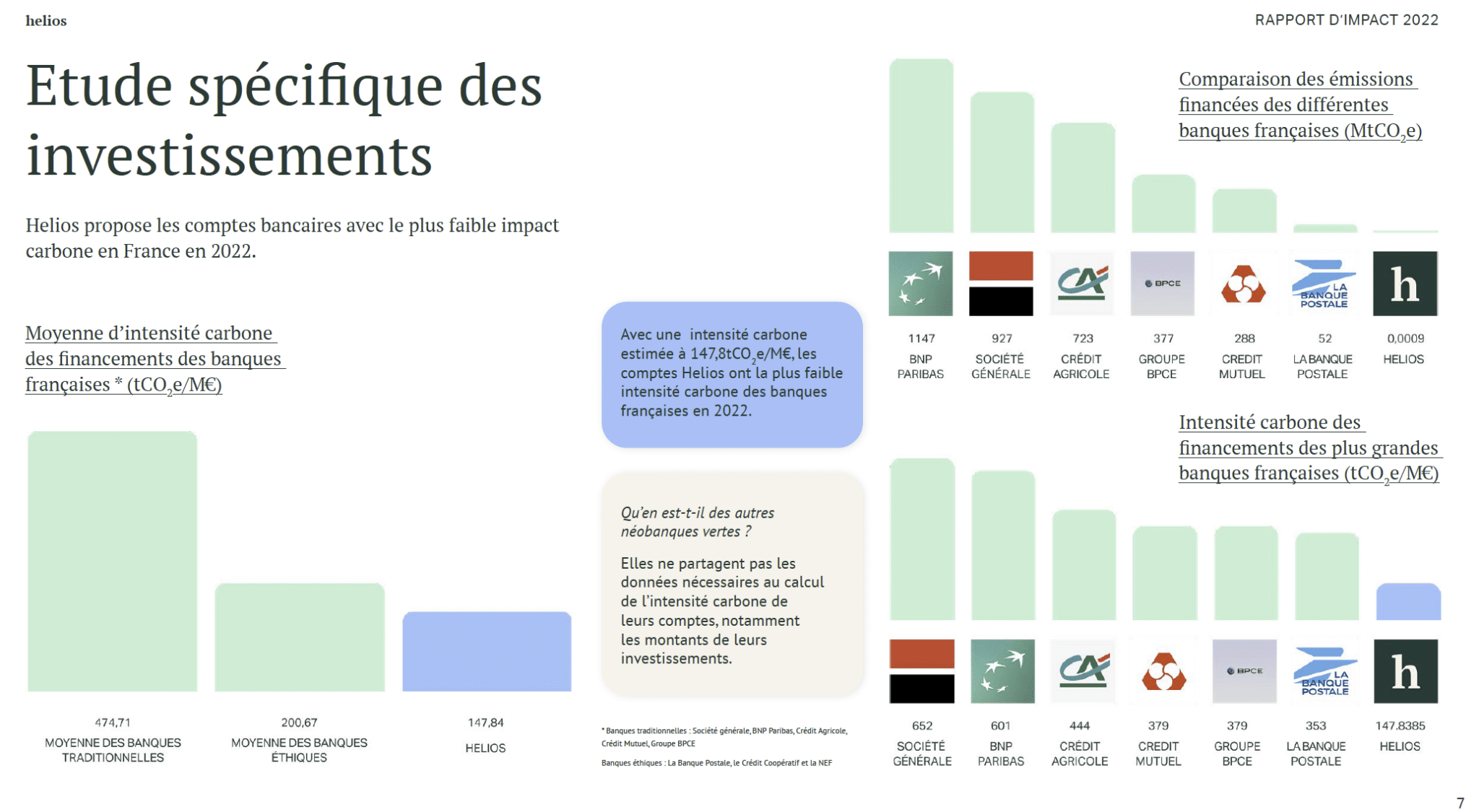

«L’interchange et la vie de bureau sont vraiment secondaires lorsqu’on fait l’empreinte carbone des banques. C’est moins de 3% des émissions. Les 97% restants, ce sont les investissements, l’activité de banque elle-même», met en garde Clémence Lacharme, experte sur la finance climat au sein du cabinet Carbone 4. À ce jour, seule l’écobanque Helios, adossée à la banque allemande Solarisbank, est en mesure de flécher ses investissements vers des secteurs de la transition. L’argent des déposant·es sera utilisé à hauteur de 35% pour financer des projets “verts”. Dans un exercice de transparence peu courant dans le secteur bancaire, Helios a publié un bilan carbone détaillé de ses investissements. Ceux-ci émettent 148 tonnes de CO2eq par million d’euros, soit trois fois moins que la moyenne des banques françaises en 2021. Elle a investi six millions d’euros dans des projets et évité près de 66 000 tonnes de CO2 en 2022 (pdf), l’équivalent de 6 600 Français·es en un an. À présent, la banque voudrait investir les dépôts des client·es à 40%, un maximum pour fournir des liquidités, et diversifier son offre de produits, notamment dans l’assurance-vie. Car aujourd’hui «une partie de l’argent des clients reste dans les banques traditionnelles» relève sa fondatrice Maeva Courtois.

Quelles sont les principales limites des néobanques ?

Si les néobanques font attention aux entreprises qu’elles financent, elles restent adossées à des établissements bancaires traditionnels. «Les fonds déposés par les clients dans les néobanques alimentent d’autres établissements de crédit et augmentent leurs capacités de financement, donc il faut absolument regarder ce qui se passe derrière et quelles sont les politiques de ces banques», prévient Raphaël Cros, chargé de campagne pour l’ONG Reclaim finance, spécialisée dans la finance durable. Un gros bémol qui vaut pour les offres d’épargne.

La transparence et le fléchage des fonds pêchent également : «Quand on regarde le détail, les offres d’épargne proposées par ces néobanques sont celles d’autres institutions bancaires. On ne sait pas vraiment où va l’argent. Elles investissent sur le marché côté en bourse, c’est-à-dire dans les grandes entreprises. Est-ce qu’il ne faudrait pas plutôt investir dans 99% de notre tissu économique constitué de PME non cotées ?», soulève Clémence Lacharme.

Bien souvent, les comptes dans les néobanques sont des comptes secondaires, qui s’ajoutent à un compte principal détenu dans une banque traditionnelle. Or, détenir plusieurs comptes revient à démultiplier les activités et génère un surplux d’émissions liées aux datacenters. «Pour résoudre cela, il faudrait que les banques principales et historiques s’inspirent de ce que font les néobanques. Ou que les écobanques remplacent les banques historiques», remarque encore Clémence Lacharme. Des solutions complémentaires comme Goodvest pour l’assurance-vie, le financement participatif de projets avec la plateforme Lita.co ou le don à des associations permettent de soutenir la transition.

Enfin, il semble difficile d’évaluer l’impact positif de certains projets financés. Aux côtés du financement de la rénovation du métro de Marseille par exemple, Helios soutient la Recherche et le développement des véhicules de luxe à hydrogène vert de la société Hopium.

Des solutions dans les banques traditionnelles et éthiques

«Ces néobanques montrent qu’il y a un marché et que c’est possible d’attirer une clientèle sur les questions climatiques», salue Clémence Lacharme. Cette «brèche marketing», selon ses mots, accentue la pression sur le système bancaire traditionnel. Une vision partagée par Raphël Cros : «Il n’y a pas de banque parfaite, mais il ne faut pas tomber dans le travers inverse de considérer qu’elles sont toutes mauvaises. Un certain nombre d’établissements bancaires ont la volonté crédible de répondre à l’urgence climatique. Ils font des bons choix et montrent la voie aux acteurs traditionnels qui vont peut-être par la suite s’aligner sur ces décisions».

En 2021, la Banque postale est devenue la première banque traditionnelle au monde à tourner complètement le dos au pétrole et au gaz à horizon 2030. C’est même la seule grande banque traditionnelle qui s’engage pour le climat d’après l’ONG Reclaim, qui a comparé les services proposés par une dizaine d’opérateurs bancaires sur son site «Change de banque».

Il existe également d’autres banques éthiques comme la Nef, qui propose des solutions d’épargne qui financent des projets à impact social et environnemental positif, sans proposer de compte courant ou de moyens de paiement. Ou encore le Crédit coopératif, la banque historique des associations ou des entreprises de l’économie sociale et solidaire.

Une nouvelle version du tableau comparatif a été mise à jour mercredi 25 octobre 2023 avec de nouvelles données concernant l’intensité carbone des investissements de Green Got.

La société OnlyOne a demandé un droit de réponse qui est reproduit intégralement ici :

«La société OnlyOne n’utilise pas le terme «néobanque» dans sa communication. Elle n’a pas utilisé l’argument marketing de ne jamais soutenir le développement fossile, non pas parce qu’elle pense que ce n’est pas important mais, ne pouvant maîtriser le fléchage des dépôts, OnlyOne ne s’est jamais permis de faire cette promesse. En revanche, c’est bien l’objectif d’OnlyOne de créer un nouveau modèle et proposer demain une épargne avec des exclusions strictes. La phrase «Epargnez votre argent, épargnez la planète» est sortie de son contexte car, sur notre site internet, elle renvoie vers une place de marché proposant des produits et services d’épargne et d’investissement, cette phrase n’est en rien le slogan principal d’OnlyOne. Le tableau fait référence à une «banque de rattachement de cantonnement des fonds» ce sont deux choses différentes. OnlyOne n’est pas rattachée à la Société Générale mais le cantonnement est opéré par la Société générale. L’affirmation selon laquelle et de manière indirecte les dépôts d’OnlyOne pourraient générer 635t de CO2eq n’a aucun fondement. Les coffres d’épargne sont indépendants du compte courant et ont un IBAN dédié. OnlyOne propose une assurance-vie via son partenaire Goodvest, et proposera un produit d’ici fin 2023/Début 2024. La réponse complète à propos de l’investissement des dépôts étaient «Les « néobanques » n’ont pas le statut d’établissement de crédit de ce fait il est impossible d’évaluer l’impact carbone des dépôts compte tenu que l’argent est fongible».